Contoh Soal Departementalisasi dan Jawaban - Belajar teori ternyata belum cukup untuk memahami materi biaya departementalisasi,tapi apabila ditambah dengan belajar Contoh Soal Departementalisasi dan Jawaban maka insyallah akan lebih paham mengenai departementalisasi itu sendiri.Oleh karena itu,kami akan memberikan ilustrasi Contoh Soal Departementalisasi dan Jawaban agar memudahkan teman-teman dalam belajar materi departementalisasi:biaya overhead pabrik.Berikut adalah contoh soal dan jawaban departementalisasi dengan menggunakan metode langsung,metode bertingkat dan metode simultan.

|

| Ilustrasi : Departementalisasi |

Contoh Soal Departementalisasi dan Jawaban - Contoh Soal dan Jawaban

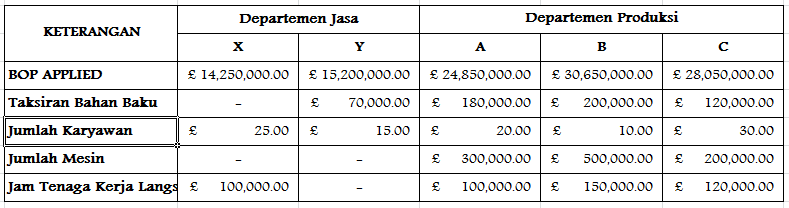

PT. DEF mempunyai dua departemen Jasa dan Tiga departemen Produksi dalam usahanya.Perusahaan menyebut departemen jasa sebagai departemen "X" dan "Y" sedangkan departemen produksi sebagai departemen "A" dan "B" dan "C".Perusahaan menggunakan Cost Driver taksiran bahan baku untuk Departemen "X" sedangkan untuk departemen "Y" menggunakan Cost driver jumlah karyawan.Anggaran BOP perusahaan DEF adalah sebagai berikut : |

Tabel : Anggaran BOP Perusahaan DEF

|

| Ada kebijakan khusus yang menyatakan bahwa pengalokasian biaya didahulukan di departemen Y (untuk soal metode bertingkat). |

Hitunglah alokasi BOP

dengan tiga metode yang telah ditentukan :

Departementalisasi Tiga Metode - Contoh Soal dan Jawaban Metode Langsung

BOP dari "X"

adalah = 14.250.000

Cost driver yang

digunakan = Taksiran Bahan Baku,Maka penyelesaianya adalah :

Departemen Produksi A =

(180.000/500.000) * 14.250.000 = 5.130.000

Departemen Produksi B =

(200.000/500.000) * 14.250.000 = 5.700.000

Departemen Produksi C =

(120.000/500.000) * 14.250.000 = 3.420.000

Keterangan :

- Nominal 180.000,200.000,dan 120.000 berasal dari

taksiran bahan baku yang ada di masing-masing departemen produksi A,B dan

C

- Nominal 500.000 berasal dari : 180.000 +

200.000 + 120.000 , Jadi pembaginya adalah penjumlahan dari Taksiran

bahan baku masing-masing departemen produksi.Mengapa taksiran bahan baku

pada departemen Y tidak diikutkan ? Seperti yang ada di ilustrasi di

awal,masing-masing departemen tidak memiliki kaitan biaya.

- Nominal 14.250.000 merupakan nilai BOP applied dari

departemen "X"

BOP dari "Y" adalah =

15.200.000

Cost driver yang digunakan = Jumlah

Karyawan,maka penyelesaianya adalah :

Departemen Produksi A = (20/60) *

15.200.000 = 5.066.666

Departemen Produksi B = (10/60) *

15.200.000 = 2.533.333

Departemen Produksi C =

(30/60) * 15.200.000 = 7.600.000

Keterangan :

- Nominal 20,10 dan 30 berasal dari Jumlah karyawan yang

digunakan di masing-masing departemen produksi A,B dan C.

- Nominal 60 berasal dari penambahan 20 + 10 +

30 , Jadi pembaginya berasal dari penambahan jumlah karyawan di

masing-masing departemen produksi.(alasan kenapa "X" tidak

diikut sertakan sama seperti pembahasan sebelumnya)

- Nominal 15.200.000 merupakan nilai BOP applied dari

departemen "Y"

Departementalisasi Tiga Metode - Contoh Soal dan Jawaban Metode Bertingkat

Diketahui ada kebijakan

khusus PT. DEF yang mana alokasi biaya didahulukan dari departemen

"Y".

BOP Y = 15.200.000

Cost driver = Jumlah

Karyawan

Departemen Produksi A =

(20/85) * 15.200.000 = 3.576.470

Departemen Produksi B =

(10/85) * 15.200.000 = 1.788.235

Departemen Produksi C =

(30/85) * 15.200.000 = 5.364.705

Departemen Jasa X

= (25/85) * 15.200.000 = 4.470.588

Keterangan :

1.

Nominal 20,10,30 dan 25

merupakan Jumlah karyawan di masing-masing departemen produksi dan departemen

Jasa.

2.

Nominal 85 berasal dari

penjumlahan 20 + 10 + 30 + 25 ,Pembagi nya berasal dari

penjumlahan jumlah karyawan di masing-masing departemen Jasa dan departemen

Produksi.Kenapa melibatkan departemen Jasa X ? karena metode bertingkat dan

adanya kebijakan khusus , maka departemen Y wajib mengalokasikan biaya ke

departemen X juga.

3.

Nominal 15.200.000

adalah nilai BOP applied dari departemen Y.

BOP X = 4.470.588 +

14.250.000 = 18.720.588

Cost driver = Taksiran

Biaya, maka penyelesaianya adalah :

Departemen Produksi A =

(180.000/500.000) * 18.720.588 = 6.739.411

Departemen Produksi B =

(200.000/500.000) * 18.720.588 = 7.488.235

Departemen Produksi C =

(120.000/500.000)* 18.720.588 = 4.492.941

Keterangan :

- Keterangan nya sama seperti yang ada di Keterangan sebelumnya

Departementalisasi Tiga Metode - Contoh Soal dan Jawaban Metode Simultan

Berikut adalah langkah langkah yang harus dilakukan :

1. Carilah presentase dari masing-masing departemen Jasa

- Departemen Y* = (70.000/570.000) * 100% = 12,2%

- Departemen X* = (25/85) * 100% = 29,4%

2. Menjadikan ke persamaan matematika

- Y = 15.200.000 + 0,122x

- X = 14.250.000 + 0,294y

3. Mensubtitusikan persamaan matematika pada langkah ke-2

Y = 15.200.000 + 0,122 * ( 14.250.000 + 0,294y)

Y = 17.567.413

Maka X = 14.250.000 + 0,294 * 17.567.413 = 19.405.027

4. Langkah terakhir adalah menghitung seperti metode-metode sebelumnya

BOP X = 19.405.027, maka biaya di departemen produksi adalah :

Departemen Produksi A = (180.000/570.000) * 19.405.027 = 6.127.903

Departemen Produksi B = (200.000/570.000) * 19.405.027 = 6.808.781

Departemen Produksi C = (120.000/570.000) * 19.405.027 = 4.085.269

Departemen Jasa Y = (70.000/570.000) * 19.405.027 = 2.383.073

BOP Y = 17.567.413,Maka biaya di departemen produksi adalah :

Departemen Produksi A = (20/85) * 17.567.413 = 4.133.509

Departemen Produksi B = (10/85) * 17.567.413 = 2.066.754

Departemen Produksi C = (30/85) * 17.567.413 = 6.200.263

Departemen Jasa X = (25/85) * 17.567.313 = 5.166.086

Contoh Soal Departementalisasi dan Jawaban - Sekian contoh soal dari kami,apabila anda ingin mereview teorinya terlebih dahulu,silahkan membaca artikel Departementalisasi tiga metode.

Kata Kunci : Contoh soal dan jawaban departementalisasi,Soal dan jawaban departementalisasi,Soal dan jawaban metode langsung,Soal dan jawaban metode bertingkat,soal dan jawaban metode simultan